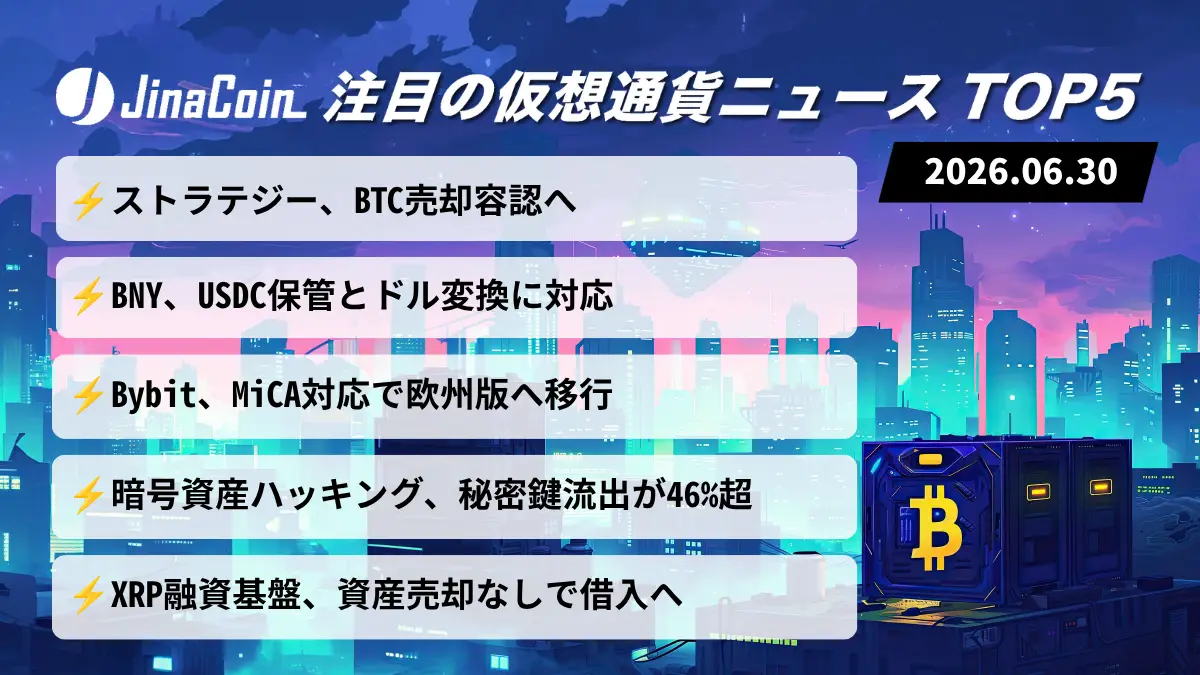

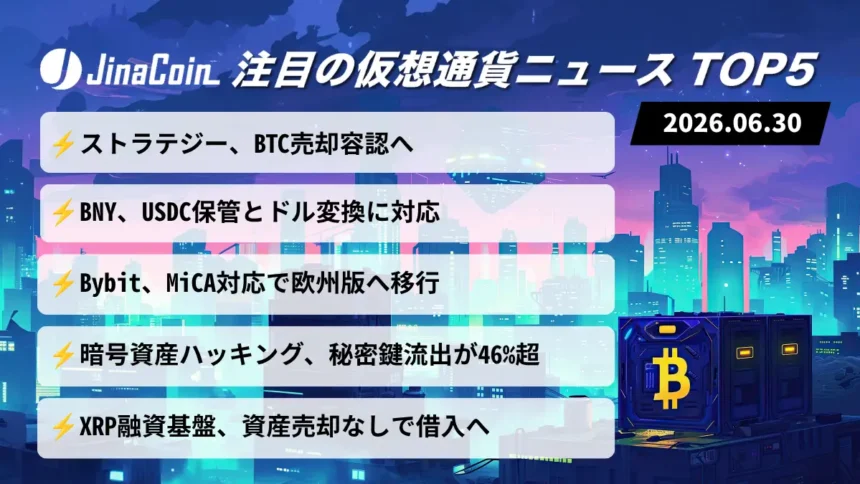

暗号資産(仮想通貨)XRP XRPを手がけるリップルは29日、公式ブログで、XRPレジャー(XRPL)上に信用・融資の基盤「XRPL Lending Protocol」を構築する構想を明らかにした。資産をブロックチェーン上に載せるだけでなく、それを担保に資金を借りられる仕組みを整え、オンチェーンの資本市場を機能させる狙いだ。

XRPを手がけるリップルは29日、公式ブログで、XRPレジャー(XRPL)上に信用・融資の基盤「XRPL Lending Protocol」を構築する構想を明らかにした。資産をブロックチェーン上に載せるだけでなく、それを担保に資金を借りられる仕組みを整え、オンチェーンの資本市場を機能させる狙いだ。

トークン化の「次」を狙う

リップルはまず、現状の課題を整理する。ここ数年のブロックチェーンの進歩は、資産をデジタル化して載せ、速く送る部分に集中してきた。しかし、それは仕事の半分にすぎないという。

現実の金融市場で重要なのは、その先だ。資産を担保に借り入れたり、売らずに流動性を得たりする「融資・信用」の層が、オンチェーンにはほとんど存在しない。これが、トークン化された市場が本物の資本市場として機能しない原因だと、リップルは指摘する。

国債やマネー・マーケット・ファンド、ステーブルコイン、コモディティといった現実資産(RWA)が次々とオンチェーンに移っている。そのなかで問われるのは「載せられるか」ではなく「載せた資産をどう生産的に使うか」だという。

決済業者が入金までの資金繰りをどうつなぐか、機関投資家が保有資産を担保にどう借りるか、といった実務的な問いである。

与信は人が、実行は台帳が

このプロトコルの核心は、設計思想にある。リップルは、信用の「判断」と「実行」を切り分けた。

借り手に返済能力があるか、担保をどう評価するか、各国の規制にどう対応するかといった与信の判断は、人間の専門知識が要る領域だ。これはオフチェーン、つまり金融機関の与信チームや法務に委ねる。

一方、いったん条件が合意された後の実行(資金のプール、融資の実行、利息の計算、返済スケジュール、デフォルト処理)は、ブロックチェーン上で標準化する。

多くの既存の融資プロトコルは、与信のルールをプロトコル自体に組み込んでおり、それが機関にとって使いづらさを生んでいる、というのがリップルの主張だ。判断は人に、実行は台帳に。この分離が、設計の中心に据えられている。

仕組みは、2つの部品からなる。一つは「単一資産ボールト」で、一つの資産をオンチェーンでプールして管理する標準的な器だ。もう一つが「レンディングプロトコル」で、プールした資金を定められた条件で融資として動かす。資産を入れる器と動かす仕組みを分けることで、多様な信用の形に対応できるとしている。

具体例も示された。決済業者が、48時間後に確定する送金の入金を待つ間、手元資金が足りないとする。従来なら割高な銀行の信用枠に頼るか、資産を不利なタイミングで売るしかなかった。新しい仕組みでは、見込みの入金を担保に、短期の運転資金を借りられる。条件はあらかじめ合意され、返済はプロトコルが自動で執行する。

承認待ちの段階、実装はこれから

ただし、このプロトコルはまだ提案・開発の段階にある。技術仕様「XLS-65」「XLS-66」として定義されているが、実装にはXRPLのバリデーター(取引を承認する参加者)の承認が必要で、現時点では開発用ネットワーク(デブネット)で試せる段階にとどまる。本番稼働の時期は示されていない。

リップルは、アーベやコンパウンドといった既存の融資プロトコルが規模を実証した一方、暗号資産ネイティブなガバナンスが機関の信用管理と噛み合わない場合があると主張する。

XRPLは10年以上にわたり機関の決済を担ってきた実績があり、その上に融資の層を築けば、決済から資金調達までを一つのネットワークで扱える点を強みに挙げている。

関連:リップル、中東初の不動産トークン化プロジェクトを支援──Ctrl Altとの提携でカストディ技術を提供

関連:リップル社、XRPLへEVM互換のスマートコントラクト実装へ

情報ソース:Ripple公式ブログ「The XRPL Lending Protocol: Bringing Credit Infrastructure Onchain」(2026年6月29日)