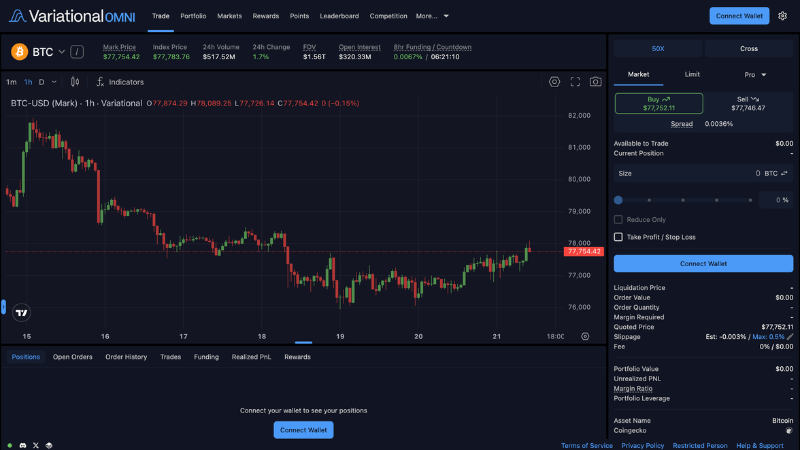

ビットワイズのCIOマット・ハウガンは20日、週次メモで「分散型取引所ハイパーリキッドのネイティブトークン「HYPE HYPE」は、現在の暗号資産市場で最も割安な資産の一つだ」と主張した。年初来77%上昇と大型暗号資産の中でトップパフォーマンスを記録しているにもかかわらず、市場はその本質的な価値をまだ見誤っているという。

HYPE」は、現在の暗号資産市場で最も割安な資産の一つだ」と主張した。年初来77%上昇と大型暗号資産の中でトップパフォーマンスを記録しているにもかかわらず、市場はその本質的な価値をまだ見誤っているという。

「600兆ドルの市場を3兆ドルの値段で買えている」──2つのミスプライシングの正体

ハウガンが指摘する1つ目のミスプライシングは「カテゴリーエラー」だ。市場はハイパーリキッドを「急成長中の暗号資産先物取引所」として評価しているが、実態は暗号資産・株式・コモディティ・FX・予測市場など全資産クラスをカバーするグローバルスーパーアプリへと進化しつつある。現在の取引量の半分近くが非暗号資産であり、年末には70%に達する見込みだ。そのため、アドレッサブルユニバースは暗号資産市場の3兆ドルではなく、グローバル資産市場の600兆ドルと捉えるべきだとハウガンは論じる。

2つ目は「アンカリングエラー」だ。暗号資産投資家はこれまで、UNIやAAVEのようにユーザーや取引量が増えてもトークン価値が蓄積されないプロジェクトを数多く見てきた。その経験から、HYPEが違うと聞いても心理的にUNIと同列に扱ってしまう。しかし実際には、取引手数料の99%がHYPEのバイバックに充当される設計で、ロビンフッドやCMEグループの株式に近い価値蓄積モデルを持つ。

バリュエーション面でも割安感は明確だ。ハイパーリキッドの年間収益は8億〜10億ドル(約1,272億〜1,590億円)と推定され、時価総額100〜110億ドルに対するバイバック倍率は約10〜14倍にとどまる。ロビンフッドのPER37倍、CMEグループのPER24倍と比較しても、急成長企業としては著しく割安だとハウガンは指摘する。ただし、株主はトークン保有者より強い法的権利を持つため1対1の比較ではないと断った上で、「成長率を調整してもなお、市場がいかに的外れな評価をしているかを示している」と述べた。

ハウガンは「成長の到来を見るのはたいてい高くつく。たまに市場が割引を提供することがある」と締めくくった。競合の参入や規制変更などのリスクは残るものの、HYPEは「暗号資産が大人になったときに何になるか」を早期かつ信頼性高く示している、という評価だ。

関連:Hyperliquidとは?エアドロップから成長を続けるperp DEXの特徴と将来性

関連:日経平均が24時間365日取引可能に──Hyperliquid上で20倍レバの無期限先物