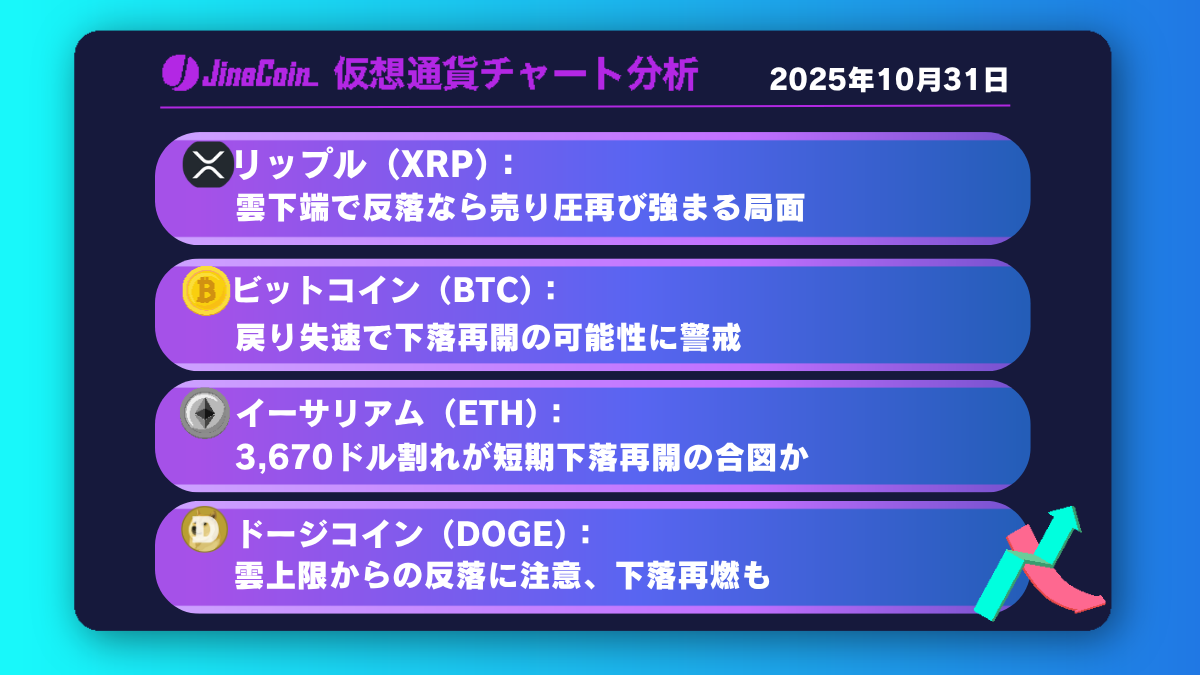

金融庁は31日、「金融商品取引業等に関するQ&A」を改訂し、海外で組成された暗号資産(仮想通貨)ETF(上場投資信託)を原資産とするデリバティブ商品の国内提供について、「望ましくない」との見解を明らかにした。投資家の間では、ビットコインETFの承認により株式と同様の分離課税(税率20.315%)が適用されるとの期待があったが、今回の金融庁見解により、その可能性が遠のいた形だ。

暗号資産ETFも「暗号資産扱い」、分離課税適用されず

金融庁は、特定の暗号資産を組み入れたETFについて、実質的に暗号資産の価格に純資産価格が連動するため、金融商品取引法上の「暗号等資産に係るデリバティブ取引」に該当すると指摘。今回のQ&Aは税制について直接言及していないものの、暗号資産ETFが実質的に「暗号資産」として規制対象となることが明確化されたことで、仮に国内で承認されても株式や投資信託のような分離課税の対象にならない可能性が高いとの見方が市場で広がっている。

現在、暗号資産の売却益は「雑所得」として総合課税の対象となり、最高税率は55%に達する。一方、株式や投資信託は申告分離課税で税率20.315%だ。投資家の間では、米国で承認されているビットコインETFが日本でも認められれば、分離課税が適用され税負担が大幅に軽減されるとの期待が高まっていた。

金融庁の発表を受け、X(旧Twitter)上では「ビットコインETFは分離課税説、オワタ\(^o^)/」といった失望の声が上がるなど、市場には悲観的な反応が広がっている。

金融庁は、国内で暗号資産ETFの組成・販売が認められていない現状で、海外の暗号資産ETFデリバティブを取り扱うことは「投資者保護上の懸念がある」と説明。登録業者であっても取扱いは望ましくないとの立場を示した。

米国では2024年にビットコイン・イーサリアムETFが相次ぎ承認され、市場が急拡大している。今回の見解により、日本では暗号資産ETF未承認に加え、仮に承認されても分離課税の恩恵を受けられない可能性が高いとの見方が市場で広がり、日米間の規制・税制格差が一層浮き彫りになった。

関連:金融庁、暗号資産分離課税とETF解禁を同時要望──2026年度改正目指す

関連:金融庁、DEX(分散型取引所)を規制検討の対象に──UI提供者にも説明義務・本人確認義務、国内アクセス経路整理の可能性