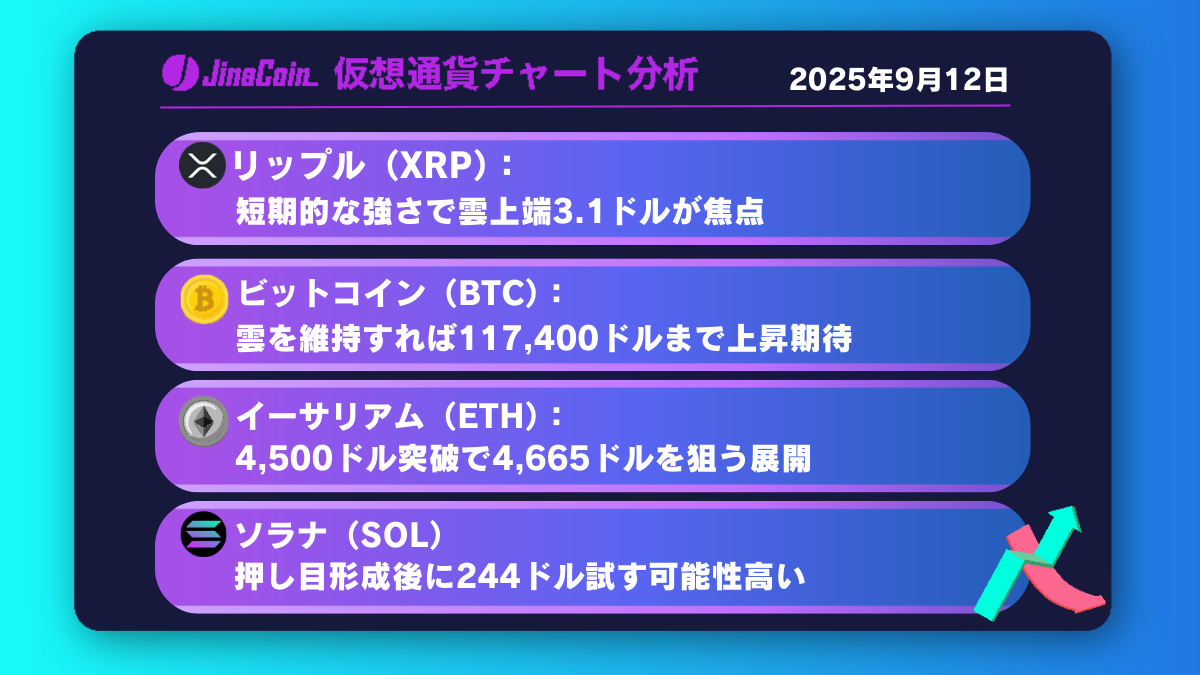

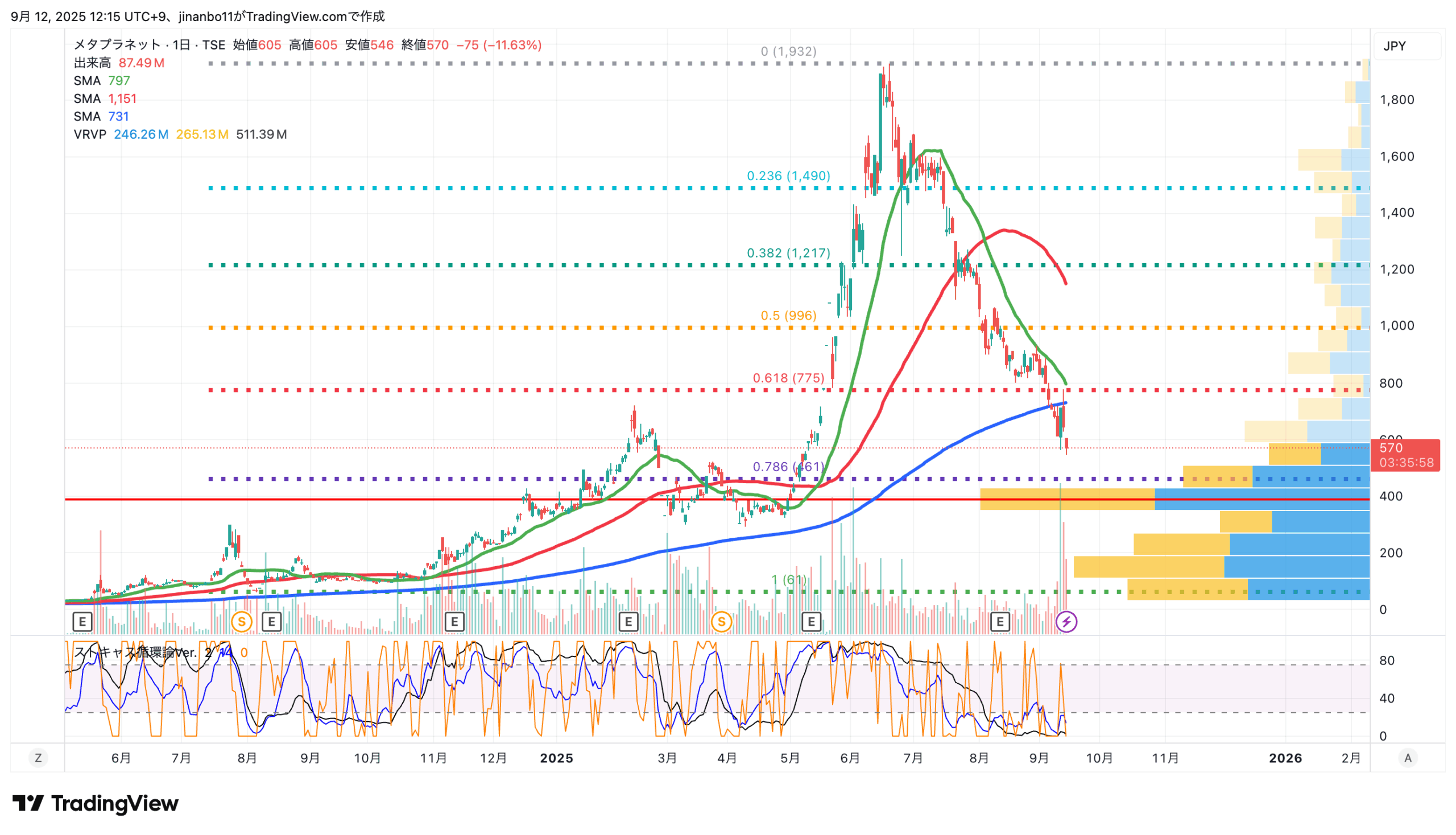

東証スタンダード上場のメタプラネット(3350)が大幅続落している。12日の株価は570円付近を推移(執筆時点)しており、6月高値1,900円台から約70%の急落を記録した。ビットコイントレジャリー企業として注目を集める同社だが、ビットコイン価格との連動性に重要な変化が見られている。

この70%超の下落は、単なる調整局面を超えた構造的な変化を示唆しており、投資家心理の根本的な変化を物語っている。

テクニカル指標は全面安の状況

メタプラネット株のチャート分析では、6月の天井1,930円付近から一貫した下落トレンドが継続している。フィボナッチ・リトレースメントで見ると、0.236レベルの1,490円を7月中旬に下回り、0.382レベルの1,217円を7月下旬に突破、0.5レベルの996円を8月に割り込み、0.618レベルの775円も9月上旬に下抜けた。現在は0.786レベルの561円付近で重要な攻防が続いている。

移動平均線の状況も深刻で、短期SMA(797円)、中期SMA(1,151円)、長期SMA(731円)の全てが株価を上回る状態となっている。技術的には明確な弱気トレンドが継続しており、上値には重い抵抗が控えている状況だ。

ビットコインとの重要な乖離現象

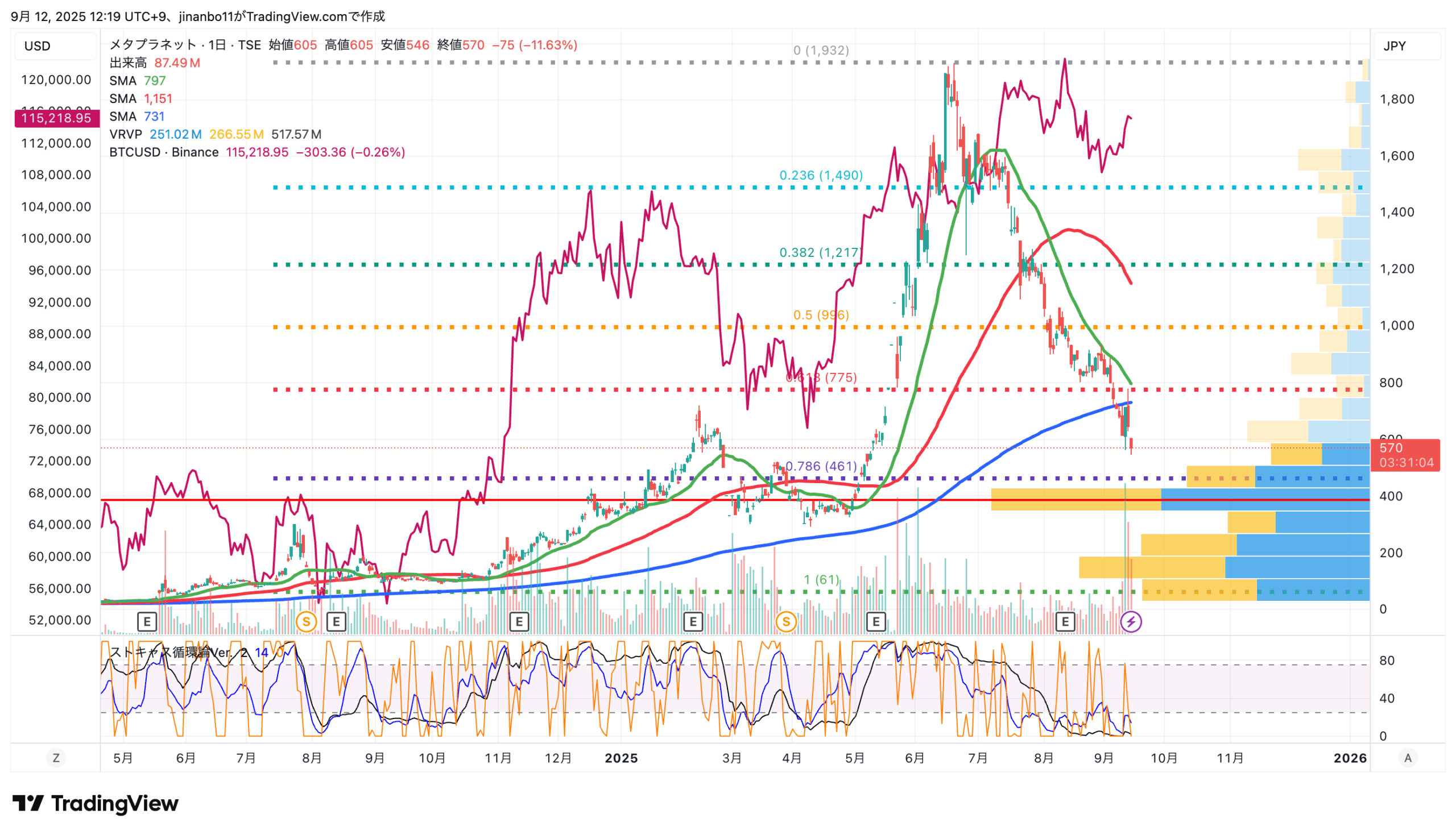

最も重要な発見は、メタプラネット株価とビットコイン価格の動きに明確な乖離が生じている点だ。 時系列で見ると、2025年6月にメタプラネットが天井(1,930円)をつけて下落を開始した後も、ビットコインは7-8月にかけて高値圏(10万ドル超)で比較的安定した推移を続けた。8月中旬からビットコインがやや調整局面に入る中、メタプラネットは既に70%超の大幅下落を記録している。

これは従来の「ビットコイン連動株」という市場の見方に根本的な疑問を投げかける現象だ。メタプラネットが6月に単独で天井をつけ、ビットコインが高値を維持していた7-8月も一貫して下落を続けたことで、両者の連動性が構造的に変化していることが明らかになった。

この乖離現象の背景については様々な要因が考えられるが、6月以降の株価動向を見る限り、ビットコイン価格以外の企業固有要因が市場で意識されていることは明らかだ。

最新のmNAV分析:バブル状態からの正常化

現在のメタプラネット株を客観評価する上で不可欠なのがmNAV(Modified Net Asset Value)分析だ。12日時点で、BTC保有量20,136 BTC、現在のBTC価格約1,703万円から計算すると、BTC保有評価額は約3,429億円となる。発行済株式数を約7.56億株(増資後想定)とすると、NAV(1株あたり)は約453円となり、現在株価570円との比較でmNAV倍率は1.26倍となる。

極めて重要な発見は、6月の高値圏でmNAVが3.8-4.2倍のバブル状態だったのに対し、現在は1.26倍という比較的健全な水準まで収束している点だ。 これは70%の株価下落により、ようやく「適正評価圏」に近づいていることを示している。現在の株価570円は、BTC裏付け価値453円に対して約26%のプレミアムで取引されており、ビットコイントレジャリー企業としては妥当な評価水準と言える。

出来高分析と重要な底値圏での攻防

チャート右側の出来高プロファイルでは、400-500円レンジでの取引集中が顕著で、この価格帯が過去3ヶ月間の主戦場となっている。特に現在の570円は、0.786フィボナッチレベル(561円)のすぐ上に位置し、テクニカル的に極めて重要な節目にある。

この水準での出来高増加は、長期投資家による押し目買いと、失望した短期投資家による損切り売りが激しく交錯していることを示している。561円のサポートラインを割り込めば400円台への更なる下落リスクがある一方、700円の短期移動平均線を突破できれば反転の可能性も見えてくる。

今後の見通し:連動性回復への条件

短期的には561円の0.786フィボナッチサポート維持が絶対的に重要となる。このラインを割り込めば400円台への下落が現実味を帯びる。上値では700円(短期移動平均線)突破が反転の最低条件で、800円超回復で下降トレンド脱却の可能性が出てくる。

中長期的な連動性回復には複数の条件クリアが必要だ。9月10日に発表された2,041億円調達の具体的進捗と使途の透明化が求められる。次にmNAVのさらなる正常化として1.2倍以下への収束で真の割安感を醸成する必要がある。また、ビットコイン相場の明確な上昇(12万ドル超回復)での連動性テストも重要で、個人投資家依存からの脱却を図るための機関投資家層の参入も欠かせない。

関連:メタプラネット、2,041億円の新株式発行を発表──株価は一時563円まで下落

結論:構造的変化への適応が生存条件

メタプラネット株は2025年6月の1,930円を境に、単純な「ビットコイン連動株」から「企業固有リスクと増資懸念を抱える特殊株」へと根本的に性格が変化した。70%超の下落により、ようやくバブル的評価から脱却し、客観的な企業価値に近い水準まで調整が進んだと言える。

現在の0.786フィボナッチレベル付近での攻防は、同社株式の新たな評価フェーズへの転換点となる可能性が高い。今後の株価回復には、ビットコイン相場の改善だけでなく、増資の透明性確保、mNAVのさらなる健全化、そして何より投資家との信頼関係再構築が不可欠だ。

mNAV 1.26倍という現在の評価水準は、過去のバブル状態と比較すれば格段に健全化されており、真の底値圏に到達している可能性がある。しかし、それは同時に「ビットコイン・ドリーム」から「現実的企業価値」への厳しい着地を意味しており、投資家は企業固有要因とビットコイン相場の両面を冷静に分析する新たなフェーズに入ったと言えるだろう。