財務省は13日、政府税制調査会に提出した「税務執行に関する諸課題」と題する説明資料の中で、滞納者が自己管理する暗号資産(仮想通貨)について、現行制度では差押えができない課題を明らかにした。具体的な脱税事例を挙げ、暗号資産の徴税における制度上の限界を示した。

資料によると、ある滞納者は暗号資産取引により得た所得約5億円を申告せず、税務調査の結果、約2億5,000万円の追徴課税(加算税を含む)を受けた。しかし、その後暗号資産は値下がりし、税務当局が保有している暗号資産を売却して国税を納付するよう勧奨しても、「値上がりしてから売却する」などと申し立て、自主納付に応じなかったという。

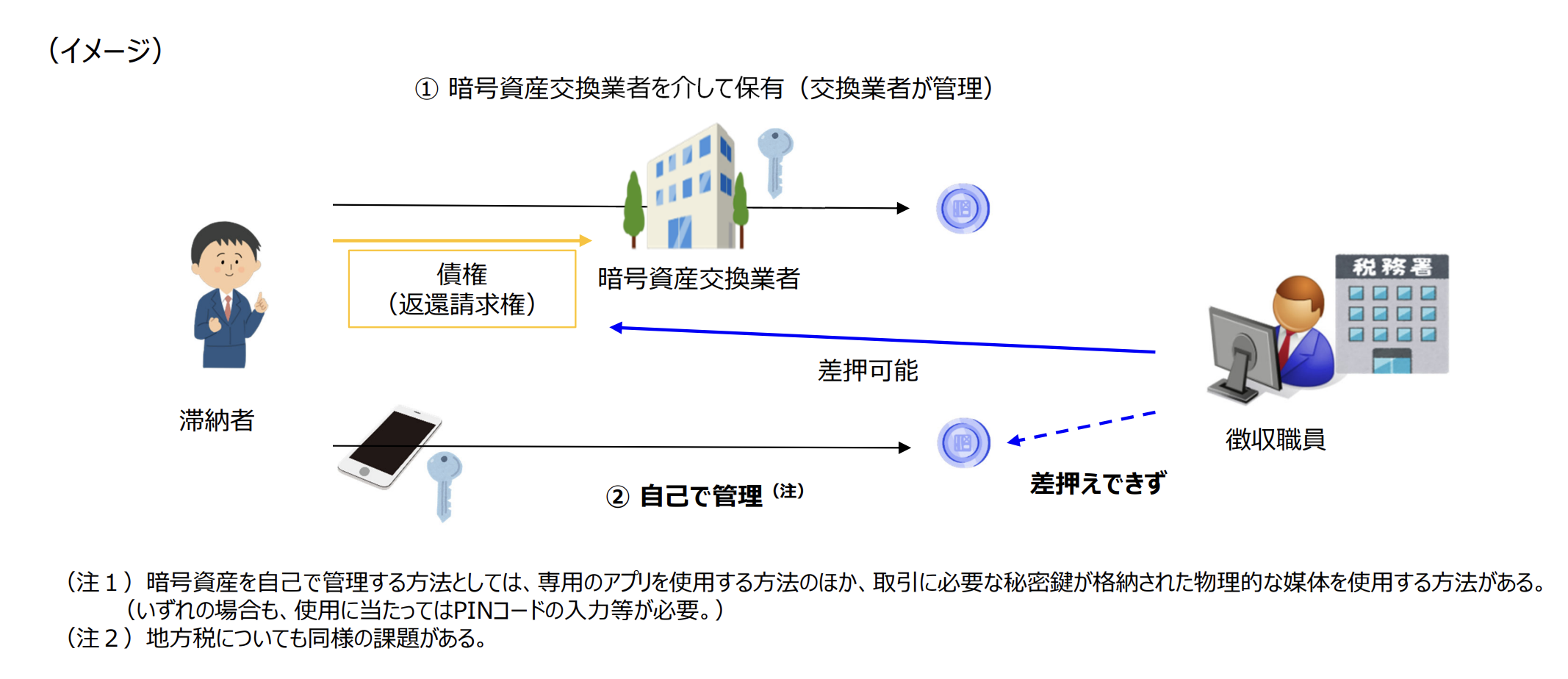

取引所管理は差押可能、自己管理ウォレットは対象外

現行制度では、滞納者が暗号資産取引所を介して保有している場合、当該取引所に対する債権(返還請求権)を差し押さえることが可能だ。しかし、滞納者が専用アプリや秘密鍵が格納された物理的な媒体(ハードウェアウォレット)を使用して自己で管理している場合には、そのような対応はできない。

資料では、①暗号資産取引所を介して保有する場合は「差押可能」、②自己で管理する場合は「差押えできず」と明確に区別。自己管理の方法としては、専用のアプリを使用する方法のほか、取引に必要な秘密鍵が格納された物理的な媒体を使用する方法があり、いずれの場合も使用に当たってはPINコードの入力などが必要だと説明している。

財務省はこの課題について、地方税についても同様の問題があると指摘。令和6年度の国税滞納残高は9,714億円に上り、ピーク時(平成10年度、2兆8,149億円)の約3割の水準だが、近年は増加傾向にある。

暗号資産の普及に伴い、自己管理ウォレット(セルフカストディ)を利用する投資家が増加している中、今回の財務省の指摘は、今後の税制改正や法整備の議論につながる可能性がある。