「JPYC(JPY Coin/ジェイピーワイシー)」は、1 JPYC=1円で価値が安定するように設計された、日本の法律に準拠するデジタル通貨です。暗号資産(仮想通貨)の価格変動リスクをなくしつつ、ブロックチェーン上での送金や決済を円滑にすることを目指して開発されました。

しかし、その仕組みや法的な位置づけは、一般的な仮想通貨とは明確に区別されています。そのため、「他の仮想通貨と何が違うの?」と疑問に思う方も多いでしょう。

そこでこの記事では、JPYCの基本的な仕組みから、2025年秋に予定されている大きな変革、具体的な使い方、そして将来性まで、最新情報を交えて解説します。

- 1 JPYC=1円で価値が安定:ビットコインのような価格変動がなく、日本円と同じ価値で送金や決済に利用できる。

- 日本の法律に完全準拠:資金決済法に基づき発行・管理されており、高い信頼性を持つ。

- 信頼性と利便性が向上し、「電子決済手段」へ:2025年秋、これまでのJPYC Prepaid v2に代わって、より厳格な規制の下で日本円への払い戻しも可能な新しいJPYCが登場する。

※この記事は2026年3月1日現在の最新情報を基に執筆しています。

そもそもJPYCとは?3つのポイントでわかる基本

まずは、JPYCがどのようなものなのか、3つの重要なポイントに絞って解説します。

ポイント1:1 JPYC=1円の価値が安定した「ステーブルコイン」

JPYCの最大の特徴は、その価値が別の資産によって裏付けられており、価格が安定する設計になっている点です。仮想通貨業界では、このような特徴をもつコインは「ステーブルコイン(Stable=安定した)」と呼ばれています。

たとえば、ビットコインやイーサリアムといった多くの仮想通貨は、需要と供給によって日々価格が大きく変動します。昨日100万円だった価値が、今日には90万円や110万円になることも珍しくありません。

これに対し、JPYCは常に「1 JPYC=1円」となるように設計されています。価値の裏付けとして、発行元であるJPYC株式会社が同額の日本円預貯金や国債を保有することで、この価格連動を実現しています。

現在、世界で流通しているステーブルコインとしてはUSDCやUSDTなどがあり、その多くは「1枚=1ドル」と、米ドルに価値を連動させています。一方、日本円に連動するタイプのステーブルコインとして広く流通しているコインは存在しません。

そのため、JPYCは世界で初めて、広く使われる日本円連動型ステーブルコインになるかもしれないと期待されています。

ポイント2:日本の法律に準拠した安全なデジタルアセット

JPYCは、日本の法律に完全に準拠して発行・管理されています。

運営元は、東京に本社を置くJPYC株式会社です。同社は日本の「資金決済法」をはじめとした各種法律に基づき、適切なライセンスを取得した上でJPYCを発行しています。これにより、利用者の資産は法的に保護されており、高い信頼性と安全性が確保されています。

海外製のステーブルコインの多くも各国の法令のもと発行されていますが、中には法規制が不透明な地域を拠点に発行されているものや、裏付け資産の信頼性が低いものも存在します。

その点、世界的に見ても日本の法律は厳格なため、JPYCはステーブルコインのなかでも非常に信頼性が高いと言えるでしょう。

ポイント3:以前のJPYCとこれからのJPYC

現在のJPYCを理解する上で最も重要なのが、「JPYC Prepaid v2(以下JPYC v2)」という呼称で発行されていたJPYCと、これから新たに発行される新JPYCという2つの形態が存在する点です。

JPYC v2

2025年5月まで発行されていたJPYC(以下、旧JPYC)。法律上は「前払式支払手段」として、SuicaやAmazonギフトカードと同じ扱いで発行されていました。なお、名称からもわかるとおりJPYC v2にはさらに旧バージョンであるv1も存在しますが、現時点でJPYC v1について理解する必要はありません。

※2023年6月1日に施行された資金決済法改正に伴う所要の経過期間を経て、2025年6月からJPYC v2も電子決済手段として取り扱われることになったものの、日本円の払い戻しは予定されていません。

新JPYC(仮称)

2025年秋から新たに発行されるJPYC。法律上、「電子決済手段」として発行されます。旧JPYCと比べると、より厳格な規制の下で管理され、日本円への払い戻し(現金化)が可能になるなど、さまざまな変化があります。

そして、2025年5月31日をもってJPYC v2の新規発行および交換対応は終了し、秋以降に新JPYCが発行開始予定となっています。つまり、今後新たにJPYCを入手する場合は、すべて新JPYCになるということです。

このように2種類のJPYCが存在するのは、日本の法律に則った形で「ステーブルコイン」にあたるものを発行する努力をJPYC社が続けてきたからです。

この2つの違いが、JPYCの仕組みと将来性を理解する鍵となります。次の章で詳しく比較していきましょう。

JPYCの仕組みを徹底解剖!新旧2つの形態を比較

JPYCは、2025年秋を境にその法的性質と機能が大きく変わります。ここでは、2025年5月まで発行されていた「前払式支払手段」としてのJPYCと、これから登場する「電子決済手段」としてのJPYCを比較し、その仕組みの違いを詳しく解説します。

| ① 旧JPYC(JPYC v2) | ② 2025年秋からの新JPYC | |

|---|---|---|

| 発行時の法的根拠 | 資金決済法上の前払式支払手段 | 改正資金決済法上の電子決済手段 |

| 法律上の仲間 | ・Suica ・Amazonギフトカード ・QUOカード | ・PayPay ・楽天ペイ (※払い戻し可能なタイプ) |

| 運営ライセンス | 第三者型前払式支払手段発行者 | 資金移動業者(第二種) |

| 資産保全 | 発行額の50%以上を供託 | 発行額の100%以上を保全 |

| 日本円への払い戻し | 原則不可 | 可能 |

| できること | ・物品購入 ・サービス支払い ・ユーザー間譲渡 ・「Vプリカギフト」や「giftee Box」といったギフト券との交換 ・ブロックチェーン上での送金 | ①の機能に加え、日本円への払い戻し |

| 発行時期 | ~2025年5月末 | 2025年秋(予定) |

①旧JPYC:「前払式支払手段」として発行(新規発行は終了済み)

2025年5月まで発行されていたJPYC v2は、法律上「前払式支払手段」に分類されていました。これは、法的には交通系ICカードのSuicaや、Amazonギフトカードなどと同じ扱いです。

この仕組みの最大の特徴は、原則として発行者に対して日本円への現金払い戻し(償還)ができない点です。一度購入したJPYCは、提携している店舗での支払いや、ユーザー同士での送り合い(譲渡)に利用することはできますが、それを再び現金に戻すことは法律で制限されているのです。

また、価値の担保は、発行者であるJPYC株式会社が、未使用残高の50%以上の額を法務局に供託金として預けることで行われています。これにより、万が一発行者が破綻した場合でも、利用者の資産は一定程度保護されるようになっています。

② 2025年秋からの新JPYC:「電子決済手段」として発行

2023年6月に施行された改正資金決済法により、「電子決済手段」という新しい枠組みが創設されました。そしてJPYC株式会社は、2025年8月18日付で「資金移動業者(関東財務局長 第00099号)」としての登録を完了したことを発表しました。

これにより、同社は2025年秋から「電子決済手段」として新しいJPYCを発行することが可能になります。

「電子決済手段」になることで何が変わるのか?

「電子決済手段」への進化は、単に「現金化できる」というだけでなく、JPYCの信頼性と社会的な役割を大きく向上させます。

- 信頼性の飛躍的な向上

資産保全義務が「発行額の100%以上」へと強化されます。利用者は、自身が保有するJPYCが常に同額の日本円によって完全に裏付けられているという、最高レベルの安心感を得られます。 - ビジネス利用の本格化

これまでのJPYCは原則現金化できなかったため、受け取った企業は会計処理が複雑になるなどの課題がありました。しかし、新しいJPYCは発行者による1円での償還が法的に保証されるため、企業は安心して大規模なBtoB決済や報酬支払いに利用できます。これにより経理上の処理も簡素化され、ビジネス利用のハードルが大きく下がります。 - 仮想通貨取引の利便性向上

DeFi(分散型金融)などで得た利益をJPYCで受け取り、それを直接日本円に換金できるようになるため、仮想通貨取引の出口戦略が非常にシンプルかつ安全になります。

この変革により、JPYCは単なるギフト券のような存在から、個人と企業の双方にとって信頼できる金融インフラへと進化するのです。具体的に、どのような利用方法が想定されるのかは、後ほど詳しく解説します。

JPYCの4つのメリット・特徴

JPYCが持つ多くのメリットの中から、特に重要な4つの特徴を解説します。

メリット1:信頼性と透明性が高い

JPYCの最大の強みは、日本の法律に準拠し、金融庁の監督下で運営されている点です。

発行元のJPYC株式会社は「資金移動業者」としての登録を受けており、資金決済法に則って事業を行っています。定期的な監査や当局への報告が義務付けられているため、同社の資産状況や運営状況は十分に信頼できると言えるでしょう。

また、2025年2月にはSMBCグループ主催の「未来X」Pitchイベントにて、三井住友銀行賞「デジタルイノベーション賞」を受賞するなど、同社は大手金融機関からも評価されています。

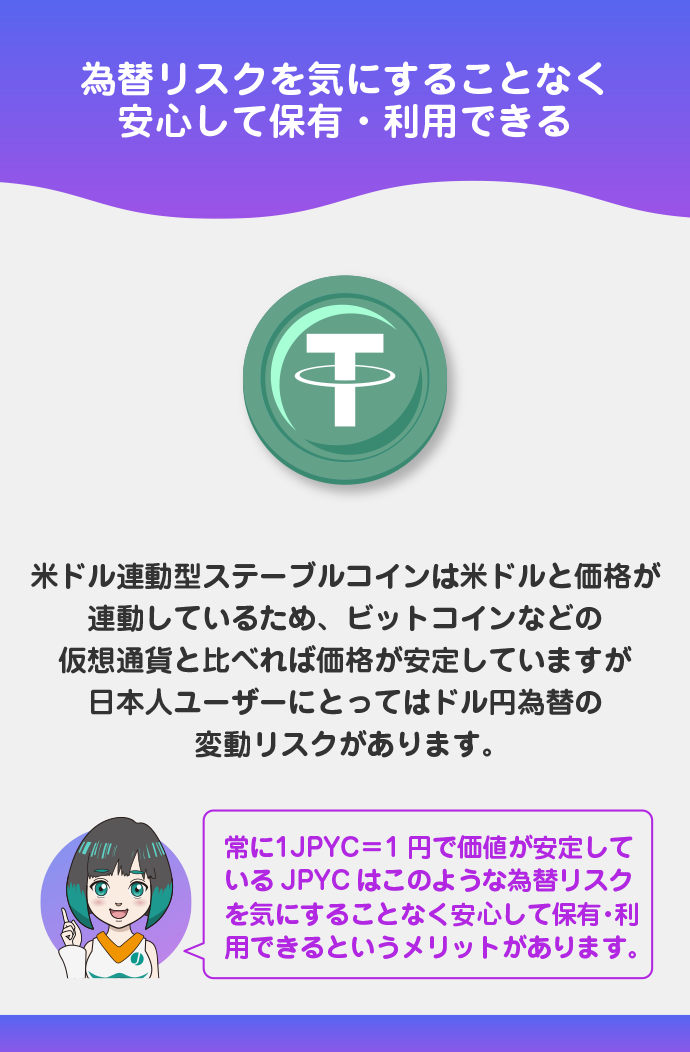

メリット2:為替変動のリスクがない

これまで、仮想通貨業界ではUSDTをはじめとした米ドル連動型ステーブルコインが主流でした。それらのコインは米ドルと価格が連動しているため、ビットコインなどのいわゆる仮想通貨と比べれば価格が安定していますが、日本人ユーザーにとってはドル円為替の変動リスクがあります。

一方、常に1 JPYC=1円で価値が安定しているJPYCは、このような為替リスクを気にすることなく、安心して保有・利用できるというメリットがあります。

メリット3:送金が速く、手数料(ガス代)が安い

JPYCはブロックチェーン技術を利用しているため、従来の銀行送金と比較して迅速かつ低コストで資金を移動させることができます。

銀行振込の場合、営業時間外や休日は翌営業日の着金となり、数百円の振込手数料がかかります。一方、JPYCはインターネットさえあれば24時間365日、数分で送金が完了します。

送金時に発生するブロックチェーン手数料(ガス代)も、手数料の安いPolygonネットワークを利用すれば数円以下で済み、銀行振込よりも圧倒的に安価です。

メリット4:さまざまなブロックチェーンに対応(マルチチェーン)

JPYCは、特定のブロックチェーンに縛られず、複数のチェーンで利用できるマルチチェーン対応も特徴です。

2025年秋から発行される新しいJPYCは、まずEthereum(イーサリアム)、Avalanche(アバランチ)、Polygon(ポリゴン)の3つのチェーンで発行が予定されています。

知っておくべきJPYCの4つのデメリット・注意点

多くのメリットがある一方で、JPYCを利用する上で知っておくべきデメリットや注意点も存在します。

デメリット1:償還(現金化)には手数料と手続きが必要

2025年秋から登場する新しいJPYCでは日本円への現金化が可能になりますが、無条件・無料でできるわけではありません。

まだ正確には発表されていませんが、払い戻しの際には一定の手数料が発生する見込みです。また、マネー・ローンダリング防止の観点から、払い戻しには本人確認(KYC)手続きが必要となります。

デメリット2:投資対象にはならない

JPYCは価値が1円で安定しているため、ビットコインなどの仮想通貨のように、価格上昇による利益(キャピタルゲイン)を狙う投資対象にはなりません。

JPYCはあくまで「価値の保存」や「決済・送金」を目的としたコインです。資産を増やす目的で購入するものではないことを理解しておきましょう。

デメリット3:ウォレットの自己管理責任

JPYCは、MetaMask(メタマスク)などの仮想通貨ウォレットで自己管理する必要があります。これは、銀行預金とは異なり、すべての管理責任を自分自身で負うことを意味します。

ウォレットを管理するための秘密鍵(シークレットリカバリーフレーズ)を紛失したり、他人に盗まれたりした場合、資産を永久に失うリスクがあります。フィッシング詐欺などにも十分注意し、厳重に管理する必要があります。

関連:【スマホ版】MetaMask(メタマスク)使い方完全ガイド

関連:PC・ブラウザ版MetaMaskの使い方|登録から入金、送金方法まで解説

デメリット4:絶対に価格が変動しないわけではない

JPYCは日本円によって100%以上の価値が裏付けられており、極めて安全性の高い設計になっていますが、「絶対に1円の価値が崩れない」と100%保証されているわけではありません。

例えば、発行元であるJPYC株式会社の信用問題や、システムへの大規模なサイバー攻撃、予期せぬ法規制の変更など、極端な状況下では価格が安定しなくなるリスクもゼロではありません。これは、他のあらゆるステーブルコインにも共通するリスクなので必要以上に恐れる必要はありませんが、リスクゼロではないことは理解しておきましょう。

JPYCの始め方:購入・入手する方法

2025年秋に発行が開始される新しいJPYCは、発行元であるJPYC株式会社が提供する「JPYC EX」という公式サイトから直接購入できるようになる予定です。

現在(2025年9月17日時点)で発表されている情報によると、購入手続きの概要は以下のとおりです。

- 「JPYC EX」で利用登録

法律に基づき、マイナンバーカードなどを使った厳格な本人確認(KYC)が必須です。 - 日本円の入金

登録完了後、指定された銀行口座に日本円を振り込みます。 - JPYCの受け取り

入金が確認されると、登録した自身のウォレット(MetaMaskなど)に同額のJPYCが送付されます。

この流れは、旧JPYCが公式サイトから銀行振込で購入できた仕組みと似ていますが、新JPYCでは法律に基づいた厳格な本人確認が求められる点が大きな違いです。

JPYCの具体的な使い方・活用事例

JPYCは、個人から法人まで、Web3の世界と現実世界を繋ぐ形で幅広く活用されています。

クレジットカード代金の返済

2025年9月、クレジットカード「Nudge(ナッジカード)」において、日本円建てステーブルコイン「JPYC」での返済受付が2025年10月を目処に開始されることが発表されました。

従来の「セブン銀行ATM払い」および「銀行振込」に、新たな返済方法として「ステーブルコイン払い」が加わるとのこと。これにより、カード利用代金をJPYCで支払うことが可能となります。

【法人利用】鹿島建設のインセンティブ支払い事例

ビジネスシーンでの活用も進んでいます。大手ゼネコンの鹿島建設では、2024年9月に、社内の業務改善提案制度において、優れた提案を行った従業員へのインセンティブ(報奨)としてJPYCを配布する実証実験を行いました。

これは、ブロックチェーンを活用してインセンティブを迅速かつ効率的に付与する試みであり、今後のデジタル給与払いなどへの応用も期待される先進的な事例です。

個人間での送金や投げ銭

ブロックチェーンの特性を活かし、銀行を介さずに迅速かつ安価に送金できるため、個人間の送金やクリエイター支援にも活用されています。

例えば、X(旧Twitter)などのSNS上で、応援したいクリエイターのウォレットアドレスに直接JPYCを送る「投げ銭」も簡単に行えます。特に新JPYCなら、日本円への交換もできるので、これまで以上に個人間送金に使いやすくなります。

DeFi(分散型金融)やNFTマーケットプレイス

他のステーブルコインと同様に、JPYCは仮想通貨業界において決済手段や資産保存手段としての活用が期待されています。旧JPYCの時代には、以下のような形で実際に利用が試みられてきました。

- DEXでの資産運用

「Uniswap(ユニスワップ)」などのDEX(分散型取引所)で、JPYCをイーサリアム(ETH)などの他の仮想通貨と交換(スワップ)したり、流動性ペア(例:ETH-JPYC)として提供して手数料収入を得たりすることができる。 - NFTマーケットプレイスでの決済

日本円とほぼ同じ感覚でNFTアートやアイテムを売買する際の決済手段として利用(JPYCに対応しているNFTマーケットプレイスのみ)。

これらの取り組みは、旧JPYCが抱えていた「償還できない」という課題のため、広く普及するには至りませんでした。しかし、日本円へいつでも償還できる新JPYCの登場により、今後はDeFiやNFTの分野でより円滑な取引を行える環境が整うと期待されています。

ふるさと納税の返礼品

2023年と2024年には、徳島県海陽町へのふるさと納税の返礼品として、「JPYC商品券」が採用されました。寄付者がJPYC商品券を利用することで、地域経済の活性化を促す取り組みとして注目を集めました。

現在は終了していますが、いつでも現金化できる新JPYCであれば、参加する自治体や店舗の負担が大きく減るため、今後同様の取り組みが実現しやすくなるでしょう。

JPYCの将来性と今後の展望

新JPYCは個人ユーザーにとって便利になるだけではなく、日本のデジタル金融に大きな変革をもたらす可能性を秘めています。

「電子決済手段」化による市場の拡大

日本円への償還が可能になる「電子決済手段」化は、JPYCにとって最大の追い風です。これにより、単なるWeb3ユーザー向けの通貨から、より広範な金融インフラへと進化する可能性があります。

日本の銀行預金市場は約1,100兆円とも言われていますが、JPYC株式会社は、その一部を取り込み、今後3年間でJPYCの流通額を1兆円規模にまで成長させることを目標に掲げています。

法人決済や給与支払いへの応用

償還が法的に保証されることで、受け取った側が出口(現金化)に困ることがなくなり、経理処理も明確になります。これにより、企業は安心してJPYCを取引先への支払いや従業員へのデジタル給与払いに活用できるようになり、サプライチェーン全体の決済効率化や新しい働き方の実現に貢献する可能性があります。

2025年9月17日には、収納代行大手「株式会社電算システム」との提携が発表されました。これにより、全国6万5,000店を超えるコンビニやドラッグストアの決済ネットワークを使い、将来的にはJPYCで支払いができるようになる道が開かれました。

JPYCに関するよくある質問(Q&A)

はい、日本の法律上の区分では、JPYCは「暗号資産」ではありません。

2025年5月まで発行されていた旧JPYCは「前払式支払手段」、2025年秋からの新しいJPYCは「電子決済手段」に分類されます。資金決済法では、暗号資産の定義から電子決済手段は除外されています。そのため、JPYCは法律上、明確に暗号資産とは区別されています。

JPYCの税務上の扱いはまだ完全に明確化されていませんが、現状では以下のように解釈されるのが一般的です。

- JPYCで物品を購入する:消費税の対象にはなりますが、所得税の課税対象にはなりません。

- JPYCを他の仮想通貨に交換する:交換によって利益(円換算での価値増加)が生じた場合、その利益は所得税の課税対象となる可能性があります。

これはあくまで一般的な解釈であり、個別のケースでは異なる場合があります。確定申告の際は、必ず税理士などの専門家にご相談ください。

JPYCは、MetaMask(メタマスク)に代表される、自分自身で管理するソフトウェアウォレット(ノンカストディアルウォレット)で保管するのが一般的です。取引所などの第三者に預けるわけではないため、ハッキングのリスクは低いですが、代わりにウォレットのパスワードや秘密鍵(シークレットリカバリーフレーズ)を厳重に自己管理する必要があります。これらを紛失すると、資産を取り戻すことはできなくなります。

関連:【スマホ版】MetaMask(メタマスク)使い方完全ガイド

関連:PC・ブラウザ版MetaMaskの使い方|登録から入金、送金方法まで解説